發布時間:2023-04-13

刊載于《會計之友》2023年第8期

作(zuò)者簡介

劉穩豐(1966—),男,湖(hú)南桃江人,副教授,湘潭大學(xué)計劃财務(wù)處處長(cháng),研究方向:教育管理(lǐ);

鍾希餘(1975—),男,湖(hú)南浏陽人,教授,湘潭大學(xué)審計處處長(cháng),研究方向:高校财務(wù)管理(lǐ);

張榮勇(1982—),男,湖(hú)南慈利人,會計學(xué)碩士,網絡工程師,長(cháng)沙網财信息技(jì )術服務(wù)有限公司董事長(cháng),研究方向:财務(wù)信息化。

文(wén)獻出處

劉穩豐,鍾希餘,張榮勇.增值稅電(diàn)子發票電(diàn)子化報銷入賬歸檔模式研究[J].會計之友,2023(8):128-132.

增值稅電(diàn)子發票電(diàn)子化報銷入賬歸檔模式研究

劉穩豐1 鍾希餘1 張榮勇2

1. 湘潭大學(xué) 2.長(cháng)沙網财信息技(jì )術服務(wù)有限公司

摘要加強增值稅電(diàn)子發票改革是高等院校财務(wù)管理(lǐ)工作(zuò)的新(xīn)要求。本文(wén)以湖(hú)南省X大學(xué)為(wèi)例,探讨增值稅電(diàn)子發票電(diàn)子化報銷與入賬歸檔管理(lǐ)模式。首先,财務(wù)管理(lǐ)發展趨勢與高等院校财務(wù)管理(lǐ)特征引緻管理(lǐ)模式的強烈需求;其次,該管理(lǐ)模式涉及電(diàn)子發票使用(yòng)的全部流程、環節全主體(tǐ),包含電(diàn)子發票歸集系統、數據傳輸平台、預算管理(lǐ)系統、内控簽批系統、極簡報銷系統、賬務(wù)核算系統、網上支付系統等内容;再次,該管理(lǐ)模式的分(fēn)層設計包括歸集、報銷、入賬、歸檔等内容;然後,該管理(lǐ)模式的實現途徑包括信息采集、自動審批、憑證生成、支付管理(lǐ)等;最後,該管理(lǐ)模式相對于傳統管理(lǐ)模式,具有較強的實踐操作(zuò)價值。

關鍵詞

增值稅;電(diàn)子發票;高等院校;報銷;歸檔

中圖分(fēn)類号

F234.3

文(wén)獻标識碼

A

文(wén)章編号

1004-5937(2023)08-0128-05

推動增值稅電(diàn)子發票改革是财務(wù)管理(lǐ)工作(zuò)的重要目标與核心任務(wù)。黨的二十大報告提出“構建高水平社會主義市場經濟體(tǐ)制”,明确要求“健全現代預算制度,優化稅制結構,完善财政轉移支付體(tǐ)系”。電(diàn)子發票改革是财政與稅收管理(lǐ)工作(zuò)實現數字化、智能(néng)化、智慧化的重要方式。2013年12月,國(guó)家發展和改革委員會、财政部、國(guó)家稅務(wù)總局等發布《關于組織開展電(diàn)子發票及電(diàn)子會計檔案綜合試點工作(zuò)的通知》,要求加快電(diàn)子發票推廣與應用(yòng),推動電(diàn)子發票改革試點。其後,諸多(duō)地區(qū)與機構圍繞增值稅電(diàn)子發票的推廣與應用(yòng)展開實踐。2015年8月,國(guó)家稅務(wù)總局在部分(fēn)地區(qū)開始試點電(diàn)子發票;2016年1月1日,增值稅電(diàn)子發票系統開始在全國(guó)推行。2021年3月,中共中央辦公廳、國(guó)務(wù)院辦公廳發布《關于進一步深化稅收征管改革的意見》,要求全面推進數字化電(diàn)子發票,為(wèi)電(diàn)子發票改革提出新(xīn)的要求。值得注意的是,增值稅電(diàn)子發票改革要求加強信息化管理(lǐ)系統建設,尤其是電(diàn)子發票電(diàn)子化報銷入賬歸檔管理(lǐ)[1][2]。高等院校作(zuò)為(wèi)增值稅電(diàn)子發票改革的重點領域,開展諸多(duō)實踐探讨。其中,湖(hú)南省X大學(xué)參與2021年湖(hú)南省增值稅電(diàn)子發票改革試點,就電(diàn)子發票電(diàn)子化報銷進行深入探讨與實踐。2022年4月國(guó)家檔案局、财政部、商務(wù)部、國(guó)家稅務(wù)總局等聯合發布《關于印發電(diàn)子發票電(diàn)子化報銷入賬歸檔試點通過驗收單位名單(第三批)的通知》。X大學(xué)順利通過驗收,成為(wèi)湖(hú)南省唯一一家應用(yòng)電(diàn)子發票系統的教育系統機構。基于上述背景,本文(wén)以湖(hú)南省X大學(xué)作(zuò)為(wèi)案例,探讨高校增值稅電(diàn)子發票電(diàn)子化報銷入賬歸檔管理(lǐ)模式。

一、高校增值稅電(diàn)子發票電(diàn)子化報銷管理(lǐ)的背景

(一)增值稅電(diàn)子發票改革是财務(wù)管理(lǐ)的重要任務(wù)

增值稅電(diàn)子發票采用(yòng)電(diàn)子化形式在網絡管理(lǐ)平台中生成、流轉并存儲,使得使用(yòng)、核算與管理(lǐ)效率得以有效提升。與傳統發票相比,電(diàn)子發票更易于保管、查詢和傳輸,不僅降低流轉成本,同時避免發票遺失、發票破損等情況[3][4][5]。在此情況下,增值稅電(diàn)子發票改革成為(wèi)财務(wù)管理(lǐ)工作(zuò)開展的重要任務(wù)。

增值稅電(diàn)子發票改革是近期稅務(wù)管理(lǐ)部門與财務(wù)管理(lǐ)部門的重要工作(zuò)。2013年國(guó)家發改委、财政部、稅務(wù)總局等發布《關于組織開展電(diàn)子發票及電(diàn)子會計檔案綜合試點工作(zuò)的通知》,要求開展電(diàn)子發票試點,完善電(diàn)子發票系統的輸出接口,做好與會計檔案電(diàn)子化管理(lǐ)試點單位會計核算等相關系統的對接。其後,稅務(wù)總局等諸多(duō)部門發布政策文(wén)件,擴大電(diàn)子發票改革試點範圍,細化電(diàn)子發票電(diàn)子化報銷、入賬、歸檔等工作(zuò)内容,規範電(diàn)子發票使用(yòng)與管理(lǐ)的流程。

從增值稅電(diàn)子發票改革實踐效果來看,現已取得諸多(duō)成果。2013年國(guó)家稅務(wù)總局進行電(diàn)子發票改革試點,要求在三年時間之内将電(diàn)子發票形式向全國(guó)範圍内進行推廣。從實施情況來看,2016年全國(guó)電(diàn)子發票開具數量為(wèi)3.51億張,2020年則增長(cháng)到246億張。上述數據表明,電(diàn)子發票能(néng)夠有效順應時代發展,得到社會各界的廣泛認同,在财務(wù)管理(lǐ)領域引起高度重視。

(二)高等院校是增值稅電(diàn)子發票改革的重要對象

第一,從高校單位性質(zhì)來看。高等院校财務(wù)管理(lǐ)工作(zuò)屬于增值稅電(diàn)子發票改革的重要領域。高等院校屬于國(guó)家企事業單位,其主要經費大部分(fēn)來源于政府财政撥款,需要遵循财務(wù)管理(lǐ)與稅收改革要求;同時,高等院校财務(wù)管理(lǐ)目标具有非營利性特征,但需要保障該組織的可(kě)持續性發展,相對于其他(tā)企事業單位具有特殊性。

第二,從高校财務(wù)管理(lǐ)工作(zuò)實際特征來看。随着時代發展與行業發展,高校财務(wù)管理(lǐ)工作(zuò)日趨複雜,管理(lǐ)經費規模不斷擴大、管理(lǐ)項目不斷增加、管理(lǐ)要求日益嚴格,急需提高管理(lǐ)效率、提升管理(lǐ)效果。當前高等院校财務(wù)活動出現預算收入多(duō)元化等特征。高等院校除獲得政府财政撥款外,費、産、社、科(kē)、貸、息等渠道的籌資比重越來越高,其财務(wù)管理(lǐ)性質(zhì)出現多(duō)重性。

第三,從高校财務(wù)管理(lǐ)工作(zuò)特殊要求來看。高等院校财務(wù)管理(lǐ)還存在諸多(duō)特殊要求。随着國(guó)家科(kē)研管理(lǐ)與教育管理(lǐ)政策實施,如科(kē)研人員“放管服”政策,要求财務(wù)管理(lǐ)工作(zuò)能(néng)夠有效解放科(kē)研人員,提高财務(wù)管理(lǐ)部門服務(wù)能(néng)力。在此情況下,高校财務(wù)管理(lǐ)需要在增值稅電(diàn)子發票及其流程信息化改革中加大投入力度。

(三)高校增值稅電(diàn)子發票改革面臨着巨大挑戰

随着2013年改革試點開始,諸多(duō)高校就增值稅電(diàn)子發票改革進行深入探索。總體(tǐ)來看,在取得良好成果同時,也面臨巨大壓力[6][7]。從高校實踐情況來看,增值稅電(diàn)子發票的使用(yòng)能(néng)夠有效緩解财務(wù)工作(zuò)壓力,提升财務(wù)管理(lǐ)工作(zuò)效率,規範财務(wù)管理(lǐ)流程。但改革仍然存在不足。

一方面,增值稅電(diàn)子發票改革缺乏系統性實踐。由于時間、經費、預算限制,高校财務(wù)信息化建設相對于其他(tā)機構而言,仍然處于較為(wèi)落後狀态。在新(xīn)時代背景下,國(guó)家對于高校财務(wù)管理(lǐ)以及信息化建設提出較高要求。但從實際情況來看,諸多(duō)高校受制于多(duō)方面因素,還處于信息化改革初期階段,沒有進行系統化電(diàn)子發票改革。

另一方面,增值稅電(diàn)子發票改革缺乏配套性流程設計。從改革實施技(jì )術層面來看,高校電(diàn)子發票改革還存在諸多(duō)技(jì )術問題,未能(néng)有效解決信息處理(lǐ)流程設計,改革實踐仍然停留在電(diàn)子發票報賬使用(yòng)方面,未能(néng)開發與之相适應的管理(lǐ)流程與支持制度體(tǐ)系。

二、X大學(xué)增值稅電(diàn)子發票電(diàn)子化報銷管理(lǐ)的框架

(一)X大學(xué)增值稅電(diàn)子發票電(diàn)子化報銷管理(lǐ)背景

X大學(xué)作(zuò)為(wèi)綜合性全國(guó)重點大學(xué),存在增值稅電(diàn)子發票改革的強烈需求。從實際情況來看,X大學(xué)參與2021年湖(hú)南省增值稅電(diàn)子發票改革試點。在試點工作(zuò)開展過程中,X大學(xué)開發包含電(diàn)子發票極簡報銷系統、電(diàn)子發票歸檔管理(lǐ)系統、電(diàn)子發票審核系統等系統,同時利用(yòng)上述系統展開工作(zuò)實踐,由此積累了關于電(diàn)子發票全流程信息化管理(lǐ)模式的系統經驗。2022年4月國(guó)家檔案局、财政部、商務(wù)部、國(guó)家稅務(wù)總局等聯合發布《關于印發電(diàn)子發票電(diàn)子化報銷入賬歸檔試點通過驗收單位名單(第三批)的通知》。在此次通過驗收的518家試點單位中,湖(hú)南省有13家單位,其中X大學(xué)是全省教育系統的唯一機構。

(二)X大學(xué)增值稅電(diàn)子發票電(diàn)子化報銷管理(lǐ)思路

結合X大學(xué)實踐經驗,電(diàn)子發票電(diàn)子化報銷入賬歸檔管理(lǐ)要求從系統梳理(lǐ)電(diàn)子發票使用(yòng)的全流程、全環節與全主體(tǐ),實現如下要求。一方面,要求實現增值稅電(diàn)子發票管理(lǐ)流程的全面信息化。包含增值稅電(diàn)子發票的歸集、報銷、入賬、歸檔等所有環節實現信息有效溝通,形成全鏈條、全流程的信息管理(lǐ)閉環。另一方面,要求實現電(diàn)子發票管理(lǐ)主體(tǐ)的信息化管理(lǐ)。在電(diàn)子發票報銷過程中所涉及到的所有主體(tǐ),包括發票報銷主體(tǐ)、發票審核主體(tǐ)、發票核算主體(tǐ)、發票歸檔管理(lǐ)主體(tǐ)等,均能(néng)夠通過信息系統實現便捷操作(zuò)。基于上述原則,X大學(xué)從如下方面設計增值稅電(diàn)子發票全流程信息管理(lǐ)模式。

(三)X大學(xué)增值稅電(diàn)子發票電(diàn)子化報銷管理(lǐ)設計

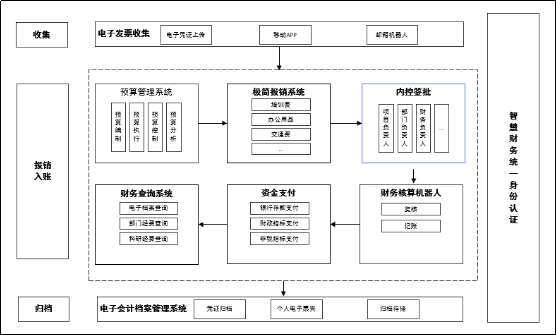

X大學(xué)電(diàn)子發票電(diàn)子化報銷入賬歸檔管理(lǐ)模式的主體(tǐ)框架由電(diàn)子發票歸集系統、數據傳輸平台、預算管理(lǐ)系統、内控簽批系統、極簡報銷系統、賬務(wù)核算系統、網上支付系統、會計電(diàn)子檔案系統以及銀校互聯系統等構成,實現從增值稅電(diàn)子發票的歸集、報銷、入賬、歸檔到數據反饋、查詢、分(fēn)析及利用(yòng)的全流程閉環管理(lǐ),同時加以電(diàn)子簽名、數據加密等技(jì )術,通過全面優化系統滿足實際要求,實現電(diàn)子發票全生命周期管理(lǐ),全面提升基于電(diàn)子發票處理(lǐ)流程的自動化、數字化和智能(néng)化水平。增值稅電(diàn)子發票歸集系統基于移動APP實現全校教職工增值稅電(diàn)子發票的歸集、驗真、查重、分(fēn)類等業務(wù)的無紙化、線(xiàn)上處理(lǐ)。通過數據傳輸平台,增值稅電(diàn)子發票歸集系統内數據與預算管理(lǐ)系統、極簡報銷系統、賬務(wù)核算系統、會計電(diàn)子檔案系統交換共享,實現增值稅電(diàn)子發票的報銷、入賬、歸檔等線(xiàn)上處理(lǐ),并将報銷過程、支付進度等情況以數據可(kě)視平台形式呈現給業務(wù)部門和相關報銷人,滿足增值稅電(diàn)子發票全流程信息化管理(lǐ)需要。如圖1所示。

三、X 大學(xué)增值稅電(diàn)子發票報銷管理(lǐ)分(fēn)層級設計

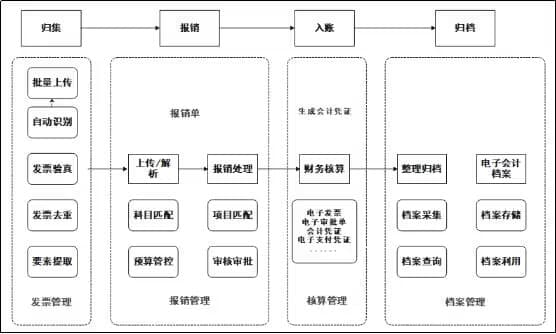

X大學(xué)電(diàn)子發票電(diàn)子化報銷入賬歸檔管理(lǐ)的分(fēn)層級設計按照電(diàn)子發票管理(lǐ)的全流程業務(wù)進行,具體(tǐ)包括如下内容。

(一)增值稅電(diàn)子發票的歸集

為(wèi)達到增值稅電(diàn)子發票歸集的目标,首先需要完成極簡報銷系統搭建。在此基礎上将極簡報銷系統與電(diàn)子會計檔案系統集成。在基于電(diàn)子發票的網上報銷模式下,X大學(xué)采用(yòng)移動終端APP,将電(diàn)子發票系統和支付寶、微信支付、網上銀行等支付手段集成起來,與極簡報銷系統相連接,教職工在購(gòu)買商品和勞務(wù)時開票端可(kě)以自動生成電(diàn)子發票,并連同支付記錄、訂單詳情等附件資料,通過智能(néng)識别、二維碼解析等技(jì )術,使發票數據轉化為(wèi)結構化數據;通過調用(yòng)稅務(wù)接口方式,保證發票查驗準确性及效率性,使得在歸集進入報銷流程前自動完成合法合規性校驗;另外,對電(diàn)子發票進行是否重複報銷的校驗,對發票擡頭、稅号、專票抵扣期限等信息進行異常預警提示,并自動識别、提取發票金額和稅額,最終實現收票電(diàn)子化,規避發票風險,避免發票進入審批流程後才被發現,不僅會影響教職工的報銷體(tǐ)驗,也會降低财務(wù)人員的工作(zuò)效率。

(二)增值稅電(diàn)子發票的報銷

增值稅電(diàn)子發票電(diàn)子化報銷流程主要有三個流程:填寫報銷單(教職工根據需要,在系統中提交報銷單據)、審核審批流程(根據學(xué)校管理(lǐ)規章制度梳理(lǐ)和重構網上報銷簽批流程,實現對報銷單的審核、審批)、财務(wù)處理(lǐ)流程(報銷單審批後,财務(wù)對報銷流程核對、對報銷單據審查、支付報銷款項)。

在電(diàn)子發票歸集的基礎上,X大學(xué)通過對内控簽批流程的系統梳理(lǐ)和優化,完成電(diàn)子報銷審批流程管理(lǐ),實現報銷流程從申請到審批電(diàn)子化流轉。極簡報銷系統提供Internet訪問接口,教職工使用(yòng)極簡報銷系統可(kě)以在任何時間、地點提交申請,審批人可(kě)用(yòng)數字簽名的方式在任何時間、地點進行審批;還可(kě)以利用(yòng)雲計算和二維碼解析技(jì )術,解析提取發票數據,自動識别、分(fēn)類彙總發票信息,并彙總計算發票金額和稅額,依據報銷規則自動生成報銷單中部分(fēn)内容。在單據審批過程中為(wèi)審核人和審批人提供影像及發票數據展示支持,實現報銷全流程發票可(kě)視化,全面電(diàn)子發票信息化。

(三)增值稅電(diàn)子發票的入賬

X大學(xué)通過數據傳輸将極簡報銷系統連通财務(wù)核算系統,極簡報銷系統中報銷單審批通過後的數據同步傳遞到财務(wù)核算系統和網上支出系統。審批通過的報銷單傳遞到财務(wù)核算系統,會計人員提取報銷單信息,核對報銷流程,審查所附電(diàn)子單據,通過後自動生成會計分(fēn)錄,保存為(wèi)電(diàn)子憑證。出納人員進入網上支出系統支付報銷款項,并從網銀端批量下載電(diàn)子回單(或者國(guó)庫支付系統下載電(diàn)子支付憑證)。發票、附件、報銷單、會計憑證、銀行回單信息關聯,并與會計憑證一一匹配。

(四)增值稅電(diàn)子發票的歸檔

電(diàn)子發票入賬完畢後,電(diàn)子會計檔案系統将報賬單、電(diàn)子發票PDF版式文(wén)件、其他(tā)電(diàn)子影像資料、會計憑證傳輸至學(xué)校檔案系統,檔案系統經過加密處理(lǐ),形成電(diàn)子會計檔案,并由系統進行組卷等管理(lǐ)。歸檔具體(tǐ)内容如下:

1、業财稅數據歸檔。将電(diàn)子憑證信息按照與實物(wù)憑證相同的方式進行分(fēn)冊,形成與實物(wù)檔案一緻的電(diàn)子檔案。歸檔的電(diàn)子憑證采用(yòng)PDF文(wén)件格式,并采用(yòng)數字簽名,保證文(wén)件不被修改。

2、電(diàn)子發票源文(wén)件歸檔。需要歸檔的電(diàn)子發票源文(wén)件下載存放到歸檔系統中,關聯到各電(diàn)子憑證,對歸檔的電(diàn)子發票标記已歸檔。

3、相關影像附件歸檔。歸檔系統支持紙質(zhì)影像附件的歸檔,相關的影像附件與電(diàn)子憑證進行匹配,分(fēn)冊存放。

4、歸檔視圖與邏輯管理(lǐ)。會計檔案按照會計憑證、會計賬簿、會計報告和其他(tā)會計資料進行歸檔。電(diàn)子憑證數據與電(diàn)子發票數據、影像數據分(fēn)開存儲。通過電(diàn)子憑證可(kě)以關聯查詢到電(diàn)子發票文(wén)件和相關的附件影像資料。提供電(diàn)子發票的檢索功能(néng),通過發票代碼和号碼能(néng)快速檢索到電(diàn)子發票信息,通過電(diàn)子發票信息可(kě)以關聯查詢到對應的電(diàn)子憑證。

四、X大學(xué)增值稅電(diàn)子發票報銷管理(lǐ)實現途徑

(一)利用(yòng)電(diàn)子發票實現會計信息自動采集

增值稅電(diàn)子發票電(diàn)子化報銷入賬歸檔管理(lǐ)能(néng)夠有效地實現信息自動采集。在傳統報銷模式下,基于紙質(zhì)發票的會計核算管理(lǐ)要求手工采集并錄入發票基礎信息,如報銷科(kē)目、支出項目、數量金額、發票涉及人員(經辦人、負責人、審批人等)。無論是發票開具還是發票報銷管理(lǐ)過程,均需要人工采集信息。在電(diàn)子發票信息化管理(lǐ)模式下,從發票開具、發票報銷到發票歸檔,均能(néng)夠實現上述信息自動采集。在發票開具過程中,通過發票系統與商品勞務(wù)交易系統(如支付寶、微信、網上銀行等)自動連接,實現發票信息、支付信息、訂單信息的加密傳送與保存。在發票報銷與歸檔管理(lǐ)環節,同樣可(kě)以利用(yòng)電(diàn)子發票的相應信息儲存功能(néng),直接有效的實現相應信息的導出。

(二)利用(yòng)電(diàn)子簽名實現網絡自動審批

增值稅電(diàn)子發票電(diàn)子化報銷入賬歸檔管理(lǐ)同樣能(néng)夠實現審核審批過程中的自動化處理(lǐ)。首先,在報銷人提供電(diàn)子信息發票之後,通過自動信息采集功能(néng)提取電(diàn)子發票信息,然後通過嵌入式項目分(fēn)項預算管理(lǐ)系統進行初步審核。對于所提交發票信息中可(kě)能(néng)存在的報銷疑點進行自動審核,如對比确認是否存在預算數額超支、預算比例超支等問題。如果存在相應問題則實行自動退回處理(lǐ)。其次,初次審核通過的報銷項目按照相應管理(lǐ)分(fēn)類進行對應審批報送。如按照不同類型的報銷經費來源、不同額度的報銷經費數量、不同權限的報銷商品類型等,分(fēn)别報送給對應的管理(lǐ)機構與工作(zuò)人員。同時在報送過程中還可(kě)以設置審批時間、審核要點等内容,以保障相應審核負責人按時按質(zhì)進行審核。最後,實施所有審核業務(wù)之後進行自動化電(diàn)子簽名審批處理(lǐ),解決報銷管理(lǐ)過程中的諸多(duō)實際困難如簽字難等問題。同時,将相應處理(lǐ)結果與信息分(fēn)别發送給各方主體(tǐ)。

(三)利用(yòng)會計标準化實現記賬憑證自動生成

增值稅電(diàn)子發票電(diàn)子化報銷入賬歸檔管理(lǐ)不僅有效提取電(diàn)子發票信息内容,同時實現發票信息向會計信息的轉換。在具體(tǐ)操作(zuò)過程中,對相應會計準則、财務(wù)規則進行相應的規範化處理(lǐ)、标準化處理(lǐ)與數據化處理(lǐ),使得各項準則與規則直接體(tǐ)現于各項會計信息要求之中,并與電(diàn)子發票的具體(tǐ)信息會計科(kē)目形成對應匹配關系,同時設定各種匹配規則與評價判斷标準,實現報銷信息向會計信息的有效轉換。從操作(zuò)情況來看,傳統發票報銷不僅需要手動提取相應信息,同時需要将相應報銷信息與會計核算科(kē)目準則進行匹配、判斷與審核。與之相比,電(diàn)子發票的信息化管理(lǐ)功能(néng)實現發票信息向會計信息的自動轉變,提高财務(wù)管理(lǐ)工作(zuò)人員的工作(zuò)效率,使之從繁瑣且複雜的信息收集、信息整理(lǐ)、信息核對與信息評價中解放出來,實現其工作(zuò)重心向憑證複核、數據分(fēn)析、問題管理(lǐ)等轉變,實現記賬會計向管理(lǐ)會計的轉化。

(四)利用(yòng)網絡技(jì )術實現無現金支付

增值稅電(diàn)子發票電(diàn)子化報銷入賬歸檔管理(lǐ)同樣能(néng)夠有效實現報銷過程中的無現金支付。從近期财務(wù)管理(lǐ)與财務(wù)報銷的發展趨勢來看,存在較為(wèi)明顯的無現金支付替代現金支付的變化情況。在現金支付過程中,可(kě)能(néng)出現支付金額錯誤、支付現金難以攜帶、管理(lǐ)現金安(ān)全隐患等問題。與之相應,無現金支付不僅款項到賬準确及時,同時能(néng)夠進行有效支付記錄查詢。從電(diàn)子發票信息管理(lǐ)系統的實施情況來看,能(néng)夠從不同環節實現無現金支付的優點。首先,在對公賬戶的轉賬支付過程中,通過提取電(diàn)子發票基本信息,能(néng)夠方便準确的查詢對方賬戶信息并完成支付。其次,在校内師生的報銷支付過程中,通過建立系統完整的師生個人信息與帳号信息數據庫,能(néng)夠準确實現報銷支付系統的自動匹配。最後,在款項支付過程中還可(kě)以嵌入其他(tā)便捷功能(néng),如對以往支付帳号用(yòng)戶進行保存查詢等,由此提升管理(lǐ)效率和準确性。

五、高校增值稅電(diàn)子發票電(diàn)子化報銷管理(lǐ)的意義

基于前文(wén)分(fēn)析可(kě)知,高校增值稅電(diàn)子發票電(diàn)子化報銷入賬歸檔管理(lǐ)是對傳統财務(wù)管理(lǐ)模式進行的有效創新(xīn),能(néng)夠有效推動财務(wù)管理(lǐ)工作(zuò)高效開展。具體(tǐ)來看,該管理(lǐ)模式存在如下四個方面價值。

(一)通過全流程信息化管理(lǐ)提高電(diàn)子發票管理(lǐ)效率

目前增值稅電(diàn)子發票使用(yòng)過程中存在效率低下的現象。從實際操作(zuò)來看,增值稅電(diàn)子發票在開票環節存在較為(wèi)明顯的便捷優勢,但在後續使用(yòng)環節中則存在不足。如受到現行會計核算系統的影響,電(diàn)子發票報銷過程中存在“先打印後報銷”的操作(zuò)模式[8][9]。在實際打印過程中,以往B5大小(xiǎo)的發票需要采用(yòng)A4紙張進行打印,由此提升工作(zuò)成本。從電(diàn)子發票使用(yòng)優勢來看,原本可(kě)以通過電(diàn)子版本方式進行傳輸、保存與使用(yòng),但因為(wèi)無法進行報銷其他(tā)環節的電(diàn)子版本使用(yòng),使得其應用(yòng)優勢無法有效發揮。

高校增值稅電(diàn)子發票改革過程中,期望通過電(diàn)子發票全流程信息化處理(lǐ)方式解決上述管理(lǐ)效率問題。從改革設計來看,通過電(diàn)子發票網上報銷,使用(yòng)電(diàn)子簽章實現網上審批,利用(yòng)電(diàn)子發票唯一性和不可(kě)抵賴性,自動完成審核和記賬業務(wù),在實質(zhì)上實現網上無紙化報銷。同時,利用(yòng)系統自動判斷發票的真實性、合法性和合理(lǐ)性,通過電(diàn)子數據傳送與保存發票内容,減少人工審核、比對、整理(lǐ)、入賬等人工成本,提高财務(wù)管理(lǐ)效率。此外,基于電(diàn)子發票的網上報銷,能(néng)夠自動解析電(diàn)子發票相應的業務(wù)電(diàn)子數據進行智能(néng)稽核,使财務(wù)事項前移,流程規範,财務(wù)信息得到及時更新(xīn),實現了預算控制、财務(wù)監督等财務(wù)管理(lǐ)方式的轉變,提升了财務(wù)管理(lǐ)水平。

(二)通過全流程信息化管理(lǐ)降低财務(wù)造假風險

目前增值稅電(diàn)子發票在使用(yòng)過程同樣存在造假風險。由于增值稅電(diàn)子發票使用(yòng)過程可(kě)能(néng)出現重複打印、重複報銷的情況,導緻财務(wù)造假潛在風險。從實踐情況來看,部分(fēn)高校在實踐操作(zuò)過程中存在上述問題。在此背景下,電(diàn)子發票使用(yòng)要求财務(wù)管理(lǐ)部門進行準确的查重與驗真工作(zuò)。但從實際工作(zuò)開展來看,在海量報銷電(diàn)子發票中進行有效的查詢與核對工作(zuò)仍然較為(wèi)困難。同時考慮到部分(fēn)高校财務(wù)管理(lǐ)自動化程度較低,基礎數據維護仍較困難,導緻相應工作(zuò)效率低下,由此引發電(diàn)子發票使用(yòng)對會計基礎規範要求的沖擊。

增值稅電(diàn)子發票全流程信息化要求解決造假風險問題。從設計目标來看,通過電(diàn)子發票全流程信息化,使得财政和審計部門可(kě)以及時對消費數據進行查詢、統計、分(fēn)析,及時發現違法違規問題。基于電(diàn)子系統的優勢,能(néng)夠有效發現識别、預警并防範相應财務(wù)風險,實現全方位、全環節和全流程的風險管理(lǐ),為(wèi)财務(wù)管理(lǐ)監督工作(zuò)效率的提升提供有效幫助[10]。同時,财政部門可(kě)通過業務(wù)數字化實現财政預算一體(tǐ)化下的行政事業單位内部控制,更好地服務(wù)宏觀決策和經濟社會發展。

(三)通過全流程信息化管理(lǐ)規範電(diàn)子發票歸檔管理(lǐ)

目前增值稅電(diàn)子發票在使用(yòng)過程中存在歸檔管理(lǐ)效率低下的問題。由于部分(fēn)高校在電(diàn)子發票改革過程中,往往着眼于電(diàn)子發票的使用(yòng)環節改革,而忽略電(diàn)子發票管理(lǐ)的全流程設計,導緻歸檔管理(lǐ)效率低下等問題。上述現象同樣折射出目前增值稅電(diàn)子發票改革過程中存在的不足,由于改革設計缺乏系統化考慮、缺乏全流程的考慮,導緻電(diàn)子發票自身優勢難以有效發揮。

高校增值稅電(diàn)子發票電(diàn)子化報銷入賬歸檔管理(lǐ)同樣要求解決歸檔管理(lǐ)規範化問題。從實施要求來看,通過電(diàn)子發票流轉閉環實現,保證經濟業務(wù)真實性,為(wèi)會計檔案電(diàn)子化提供可(kě)靠前提基礎,為(wèi)教育主管部門、财政主管部門、審計、稅務(wù)、紀檢等相關機構利用(yòng)會計檔案提供便利。同時,數據對比分(fēn)析無須人工完成,同樣能(néng)夠顯著提高檔案利用(yòng)率。

(四)通過全流程信息化管理(lǐ)健全财務(wù)管理(lǐ)體(tǐ)系

一方面,有利于推動内部控制體(tǐ)系建設。目前高校财務(wù)管理(lǐ)内部控制體(tǐ)系仍然存在諸多(duō)問題,導緻财務(wù)管理(lǐ)問題出現。通過有效的全流程信息化管理(lǐ)體(tǐ)系的構建,能(néng)夠推動内控體(tǐ)系完善。其中,“業财票檔”無紙化一體(tǐ)化融合,使得在财務(wù)管理(lǐ)過程中的使用(yòng)單位、資金規模、資金使用(yòng)計劃、資金使用(yòng)時間、資金管理(lǐ)流程和審批規範程序得到有效約束,實現對費用(yòng)支出的全面控制和監督管理(lǐ),從根本上實現内部控制,杜絕人為(wèi)操控發生,使會計核算和财務(wù)管理(lǐ)更加規範。

另一方面,有利于更新(xīn)财務(wù)管理(lǐ)理(lǐ)念。目前高校财務(wù)管理(lǐ)過程中仍然存在思想落後、思維落伍、管理(lǐ)滞後等現象,成為(wèi)影響管理(lǐ)效率提升的重要阻礙。在落實全流程信息化管理(lǐ)的過程中,能(néng)夠推動網上報銷、規範流程控制及電(diàn)子會計憑證的應用(yòng),實現财務(wù)信息數字化、審批流程網絡化,減少财務(wù)人員日常核算工作(zuò)量,推動管理(lǐ)人員工作(zuò)思路創新(xīn)、增強先進技(jì )術方法的接受與運用(yòng),由此提升财務(wù)服務(wù)質(zhì)量,帶動财務(wù)管理(lǐ)工作(zuò)的全面變革。

掃一掃查看新(xīn)聞